发布日期:2024-08-11 13:19 点击次数:119

01

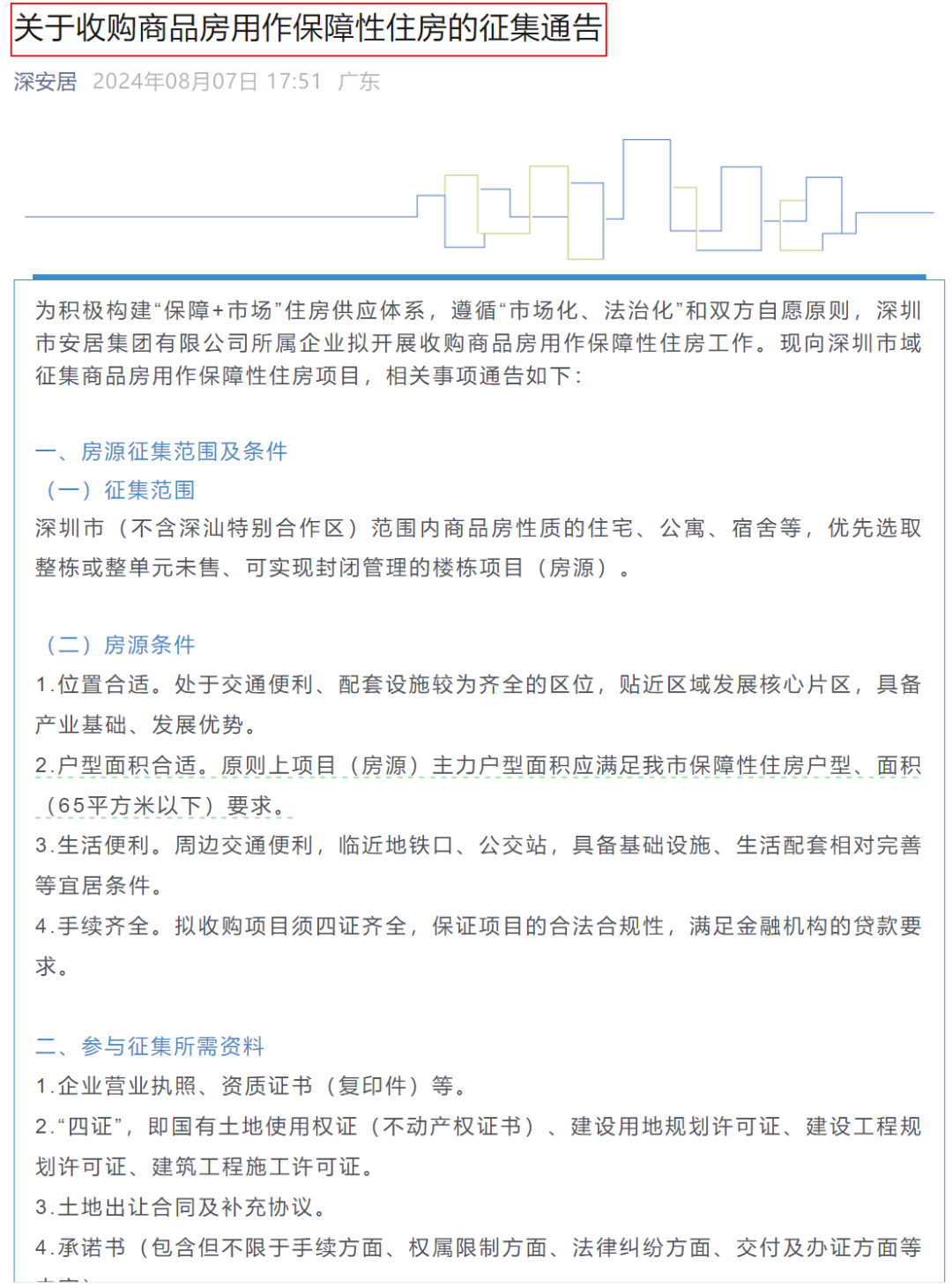

深圳出手了

楼市空降大消息,深圳要开始收储了。

8月7日傍晚,深圳安居集团发布了《关于收购商品房用作保障性住房的征集通告》。这意味着,深圳也要开始以购代建,一方面消化市场库存,另一方面增加保障房的供应。

文件内容很短,简单介绍了征集范围和征集房源的条件:

征集范围:深圳市(不含深汕特别合作区)范围内商品房性质的住宅、公寓、宿舍等,优先选取整栋或整单元未售、可实现封闭管理的楼栋项目(房源)。

房源条件:1.位置合适。处于交通便利、配套设施较为齐全的区位,贴近区域发展核心片区,具备产业基础、发展优势。2.户型面积合适。原则上项目(房源)主力户型面积应满足我市保障性住房户型、面积(65平方米以下)要求。3.生活便利。周边交通便利,临近地铁口、公交站,具备基础设施、生活配套相对完善等宜居条件。4.手续齐全。拟收购项目须四证齐全,保证项目的合法合规性,满足金融机构的贷款要求。

政府回购商品房用作保障性住房,是今年5月17日官方的明确要求。

5月17日的“全国切实做好保交房工作视频会议”上,国务院副总理何立峰强调的是:

相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。

5月份强调的商品房库存量较多城市收储,而且强调的关键词是“酌情”、“部分”。在5月份定调下,虽然没有明确到底是哪些城市开启收储,但在大家的共同认识中,应该主要是直辖市、副省级、省会这些中心城市,以及部分地级市而已。

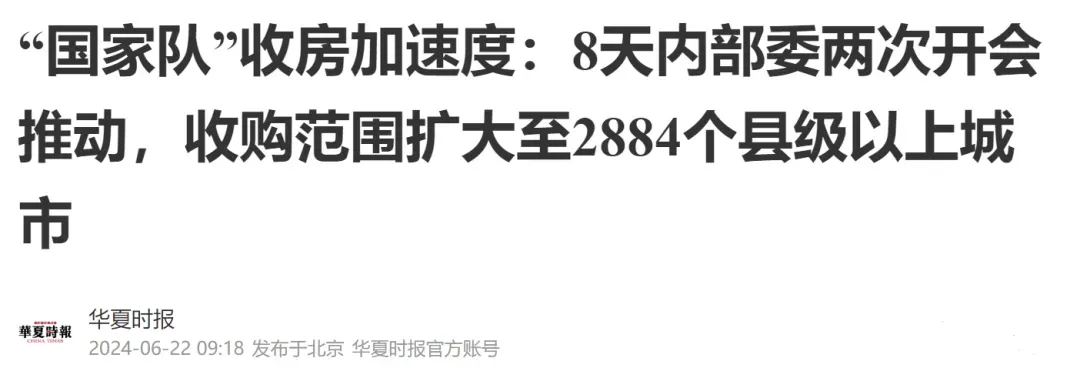

之后的6月20日,住建部召开会议强调:推动县级以上城市有力有序有效开展收购已建成存量商品房用作保障性住房工作。

这意味着,收储工作已经从主要城市延伸到了县和县级市。

华夏时报针对此发表的文章,标题就特别醒目,“收购范围扩大至2884个县级以上城市”。

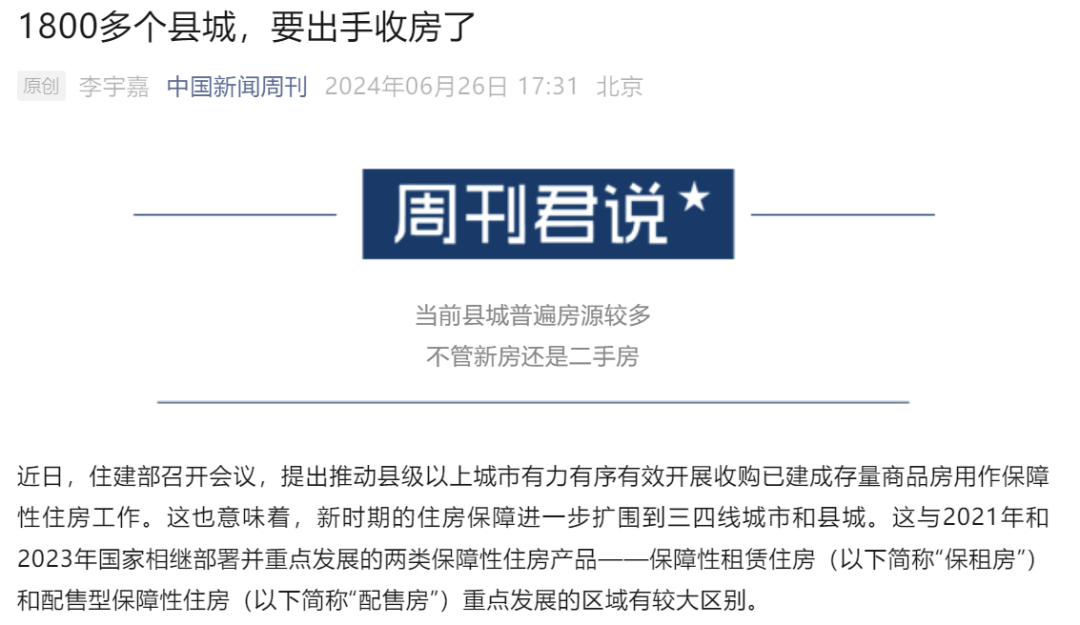

中国新闻周刊也用了一个特别吸引眼球的标题,“1800多个县城,要出手收房了”。

如今,深圳开始收储,意味着一线城市开始落地执行收储工作。

02

雷声大雨点小

深圳收储的消息一出,很多媒体与自媒体,都说这是大利好,并用“王炸”、“超级重磅”等字眼来形容。

本号认为,效果非常有限,并不能帮助深圳消化多少库存。原因在于,收储的谈判工作,太难了。

深圳目前的商品房库存量495万平方米,按照当下的去化速度,去化周期长达22个月。

这不是我的主观判断,而是有客观数据佐证。

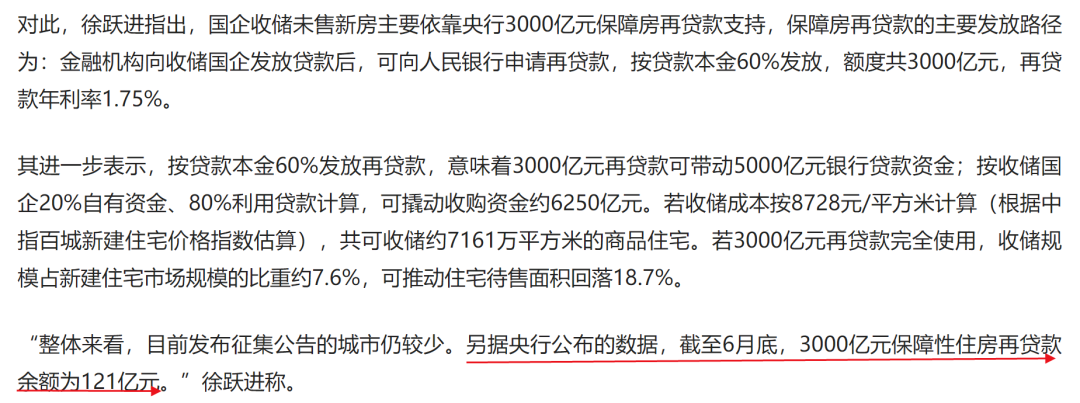

我们知道,517新政强调收储之后,为了推动收储,央行设立3000亿元保障性住房再贷款,鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房。

然而,央行公布的数据,截至6月底,3000亿元保障性住房再贷款余额为121亿元。也即仅使用了121亿元。

同样的,今年年初央行批复1000亿元的“住房租赁团体购房贷款”,支持成都、重庆、青岛、郑州、天津、福州、济南、长春8个城市回购商品房用作保障性租赁住房。

但是,根据中国新闻周刊最新的一篇报道披露:截至2024年3月,1000亿元的额度仅使用了20亿元。

种种数据都在佐证,这一次收储工作的难度,并没有想象得那么简单。

难点有很多,最大的问题,还是价格问题。

到底以什么价格回收?

目前,很多地方公布的收储细则,定价相当于周边商品房的五折以下。

这就要求收储价格必须在4折及以下,过度压低开发商的售价,开发商不乐意。开发商有拿地成本,还有各种建设、税收、建安等成本,这个价格回收,开发商肯定是亏本的。

退一步讲,在当下的环境下,即便有开发商甘愿亏损,开发商大可以自己折价卖给市场,何必卖给政府,领这样一份恩情?

如果高价回收,政府方面又不可能。

不可能之一在于,保障房本身就存在痛点,不能像商品房一样自由买卖。所以,售价比商品房低得多。如果高价从开发商或者业主手中回收,那政府必然是亏损的。

去年发布的14号文件,对保障房的销售要求是保本微利。高价回收如何保本微利?那还不如政府直接划拨土地自己开建。

不可能之二在于,根本没有那么多的资金来高价回收。

03

不可能大规模推进

正因为难点太多,所以5月份推出的3000亿元保障房再贷款基金,到6月末才贷出去121亿元。

以购代建,从理论上来说,的确是一石二鸟的好办法。既可以帮助市场去库存、帮助开发商回笼资金,又能增加保障房的供应,缩短供应周期。

但囿于现实的利益拉扯,举步维艰。

所以,走“以购代建”来供应保障性住房的路,很难走通。最终,主流之路还是地方政府自己开建,因为这条路,成本完全可控。

“14号文件”指示的定价机制是保本微利:

规划建设保障性住房应按照工薪收入群体可负担、项目资金可平衡、发展可持续的原则、由城市人民政府按划拨方式供地和负责建设配套设施,在此基础上采取市场化方式运作,按保本微利原则配售。

也就是说,配售型保障房的土地由地方政府直接划拨,这一块零成本。最终的定价是基于建设成本、人工成本、税费成本以及微利原则。

这种情况下,售价会比周边的商品房低很多,这也是必须做到的事情。因为配售型保障房问世的目的,就是解决低收入人群的住房问题。

14号文件明确提到, 建设保障房的两大目标:

一是加大保障性住房建设和供给,“让工薪收入群体逐步实现居者有其屋, 消除买不起商品住房的焦虑,放开手脚为美好生活奋斗” ;

二是推动建立房地产业转型发展新模式, 让商品住房回归商品属性 ,满足改善性住房需求,促进稳地价、稳房价、稳预期,推动房地产业转型和高质量发展。

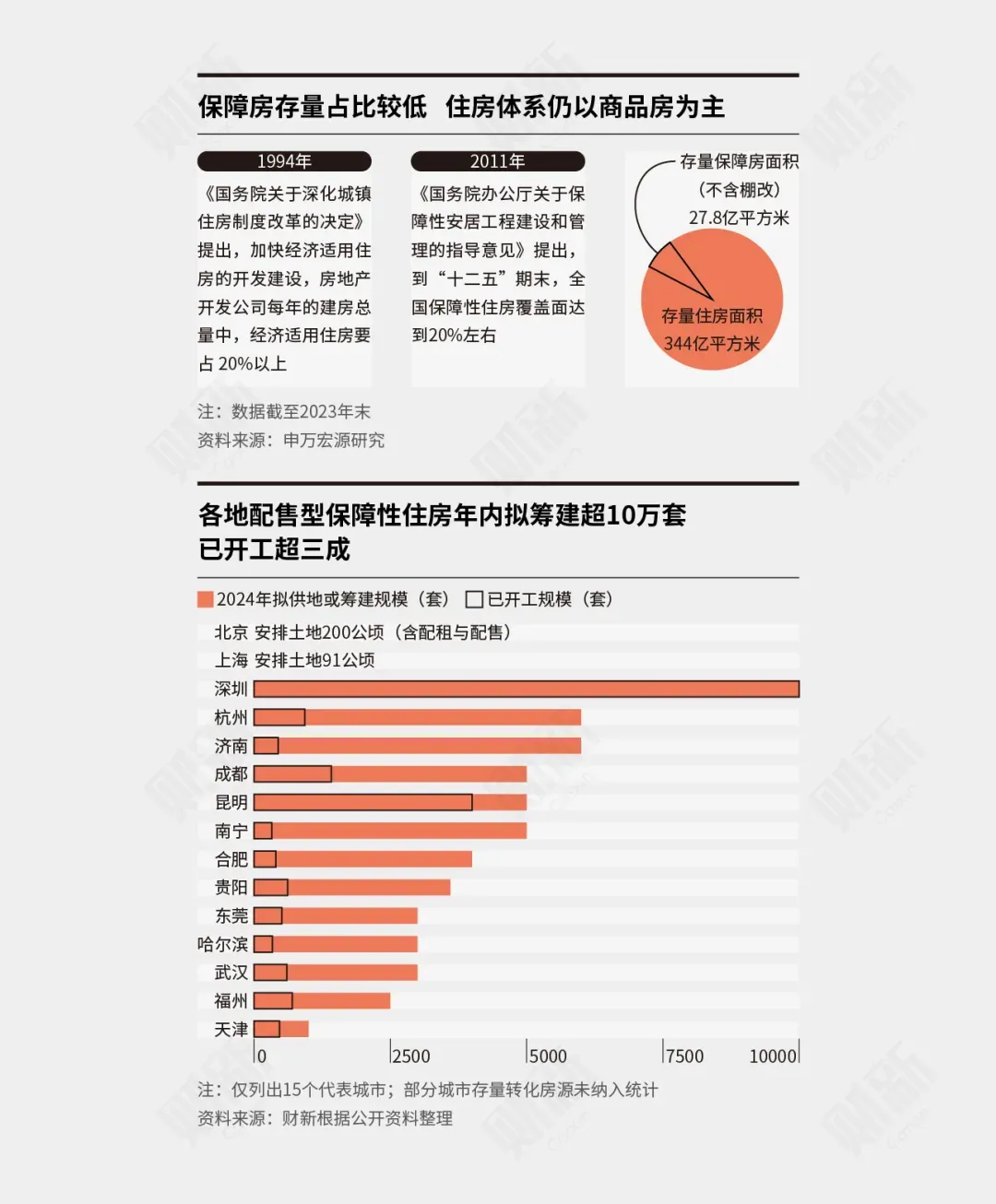

按照目前不少城市发布的细则来看,保障房售价基本相当于周边二手房的五折。

比如今年4月份福州推出的首个配售型保障房项目双龙新居。均价预估约为5200-5400元/平方米(含简装)。项目周边的商品房价格在1万元左右,相当于周边商品房价格的一半。

西安6月份推出了2710套配售型保障房的意向登记,主要包括金泰怡景花园和香湖湾两个项目,分别位于雁塔区和浐灞国际港区域。定价标准是,以区域商品房价格的50%进行配售,每个家庭限购一套,并严格禁止将保障房变更为商品房流入市场。

按照各地的配售推动计划,接下来会有海量的配售型保障房入市。

西安预计今年推1万套,广州不少于1万套,

深圳去年年底首批13个配售型保障性住房项目已集中开工,建设面积75.7万平方米,房源合计1万余套。

此外,哈尔滨今年筹建2000套,南宁筹建4000套,佛山筹建3000套,大连筹建2170套,宁波筹建4000套,郑州筹建3700套,长沙筹建1130套,南京筹建2500套,贵阳筹建3600套。

如果大规模的配售型保障房入市,将对本就疲软的商品房,构成较大冲击,这也是为何本号一直认为,官方的收储,也即回购商品房用作保障房,不可能大规模进行。

配售型保障房对商品房的冲击包括销量和价格。

半价的配售型保障房来临,可以为低收入家庭提供需求,至少分流掉市场上一半左 右的购房需求,如此商品房的销量更加难以为继。

另一方面,相比于商品房价格,配售型保障房只有半价,价格会直接施压商品房。

配售型保障房相比于商品房,存在明显短板,比如户型结构可能偏小,容积率可能偏大,还有最关键的一点,配售型保障房无法像商品房一样正常流通。

14号文件还规定,保障房必须实施严格的封闭管理,禁止以任何方式违法违规将保障房变更为商品房流入市场。工薪收入群体购买的保障房不得长期闲置。如长期闲置、确需转让、因辞职等原因离开机关事业单位或企业的,由各地政府按规定予以回购。

但两害相权取其轻,两利相权取其重。在价格优势面前,很多普通家庭更倾向于配售型保障房。

如果是通过收储的方式,将商品房或者其他商业类住房转变为保障房,成本太高。

如果转变后的保障性住房出售价格低,根本覆盖不了成本,更别说还能保本微利。

如果大幅压低开发商手中的库存价格,以最低成本收购,比如市场价1万每平方米,收储压低至5000元乃至三四千,看似解决了成本问题,但又会产生新的问题。

比如可能会令低谷中的商品房市场定价紊乱、“雪上加霜”。

从这个角度看,大规模收储的可能性很小。